【20260401】米国株式市場 投資研究レポート

S&P500 ヒートマップ

5%以上上昇したS&P500構成銘柄

- WDC:Western Digital Corporation(先端技術) +10.07%

急反発を演じ、上昇率トップとなった。AI関連のデータセンター向け需要が想定を上回るペースで拡大しており、HDDおよびフラッシュメモリの価格上昇が収益を大きく押し上げるとの見方が強まった。前日の大幅安からの自律反発に加え、アナリストによる投資判断の引き上げも買いを促す要因となった。 - SNDK:Sandisk Corporation(先端技術) +9.03%

大幅続伸となった。中東情勢の沈静化期待からサプライチェーンの混乱懸念が後退し、グローバルな物流の正常化を見込んだ買いが入った。特に、生成AI向けの高性能ストレージ需要が中期的に成長し続けるとの確信が投資家の間で強まっており、ハイテク株売りの反動から買い戻しが加速した。 - MU:Micron Technology, Inc.(先端技術) +8.88%

急騰した。AIサーバーに不可欠な高帯域幅メモリ(HBM)の供給能力増強が順調に進んでいることが好感された。競合に対する技術的優位性が改めて意識され、DRAM価格の底打ちと反転上昇への期待が株価を大きく押し上げた。半導体市場の回復サイクルが鮮明になる中、強気な投資資金が集中した。 - INTC:Intel Corporation(先端技術) +8.84%

力強い上昇を見せた。アポロ・グローバル・マネジメントとの合弁事業に関連する資金調達や、アイルランド工場の運営強化策が材料視された。製造プロセス「Intel 18A」の商用化に向けた進展が着実であるとの認識が広まり、長期的成長シナリオへの不透明感が薄れたことが大幅な買いに繋がった。 - LITE:Lumentum Holdings, Inc.(先端技術) +8.81%

急伸を記録した。データセンター内の光相互接続技術に対する需要急増を受け、同社の光学コンポーネントの受注見通しが大幅に改善した。AIインフラ構築の加速に伴い、ネットワークの高速化が必須課題となる中で、同社の技術的役割の重要性が再評価される形となった。 - STX:Seagate Technology Holdings PLC(先端技術) +8.03%

大幅高となった。競合他社と同様に、データセンター向け大容量HDDの需給タイト化が利益率の改善に寄与するとの予測が広がった。景気後退懸念が和らぐ中で、設備投資の再開を期待する買いが優勢となり、前日の下落分を完全に打ち消す勢いを見せた。 - CIEN:Ciena Corporation(先端技術) +7.00%

大幅反発した。通信キャリアによるネットワーク投資の再開観測に加え、AIトラフィックの増大に対応するための通信インフラ刷新が急務であるとの見方が追い風となった。不透明だった受注環境に明るい兆しが見え始めたことで、割安感のあった株価に修正買いが入った。 - APTV:Aptiv PLC(工業・産業) +5.55%

上昇した。自動車の電子化・ソフトウェア化の進展に伴う受注残高の積み上がりが評価された。金利高一服の兆しにより、自動車関連セクターへのリスク許容度が回復したことも追い風となり、これまでの調整局面からの脱却を期待する動きが見られた。 - TER:Teradyne, Inc.(先端技術) +5.31%

堅調に推移した。半導体試験装置市場の回復が鮮明となる中、特にAI半導体向けの検査需要が伸びていることが買いを誘った。ロボット事業の収益改善期待も重なり、ハイテク株全体の反発の流れに乗って値を上げた。 - NEM:Newmont Corporation(素材) +5.12%

(※5%以上のため記載)

素材セクターの中で異彩を放つ上昇となった。地政学リスクの継続を背景に金価格が堅調に推移する中、産金最大手としての収益拡大が期待された。インフレ再燃懸念が燻る中で、実物資産に関連する銘柄としてリスクヘッジ目的の資金も流入した。

5%以上下落したS&P500構成銘柄

- NKE:NIKE, Inc.(一般消費財) -15.51%

記録的な急落となった。前日に発表された第3四半期決算は市場予想を上回ったものの、通期の売上高見通しを下方修正したことが嫌気された。特に主要市場である中国での売上高が次四半期に約20%減少するとの見通しや、北米での関税コスト増による利益率の圧迫が強く懸念され、失望売りが加速した。 - TPL:Texas Pacific Land Corporation(その他) -7.45%

大幅反落を喫した。同社はAI向けデータセンター用地や電力・水資源の提供者として期待を集め、直近3ヶ月で47%超も急騰していたため、利益確定売りが集中した。割高なバリュエーションに加え、パーミアン盆地での排水処理に伴う地震活動への規制強化懸念や、原油価格の下落によるロイヤリティ収益の減少リスクが意識された。 - XOM:Exxon Mobil Corporation(エネルギー) -5.23%

大幅下落となった。中東情勢において、イランが停戦に向けた意思を示したことで供給途絶懸念が和らぎ、原油先物価格が急落したことが直撃した。これまで株価を押し上げていた「有事のプレミアム」が剥落し、急ピッチな上昇を演じてきたエネルギーセクター全体から資金が流出したことが主因である。

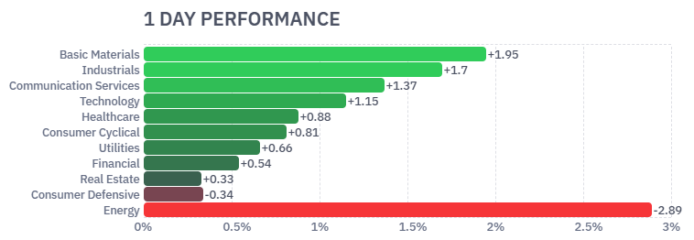

セクター別騰落率

4/1の米国株式市場は、主要11セクターのうち9セクターが上昇する買い優勢の展開となった。中東情勢の沈静化期待からリスクオンの姿勢が強まり、素材や工業・産業といった景気敏感セクターに強い資金流入が見られた。一方で、原油価格の急落を受けてエネルギーセクターが独歩安となり、セクター間での明暗が分かれる格好となった。

- 素材(Basic Materials) +1.95%

セクター別で最大の上昇率を記録した。地政学リスクの後退に伴う世界経済のソフトランディング期待が強まり、化学や鉱業関連の銘柄に幅広く買いが入った。ドル高の一服感も商品市況に関連する素材株の下支え要因となった。 - 工業・産業(Industrials) +1.7%

大幅続伸となった。航空宇宙や防衛、輸送関連銘柄が指数を牽引した。製造業の景況感改善を示唆するデータや、サプライチェーン正常化への期待から、景気敏感な資本財銘柄へのポートフォリオ組み換えの動きが見られた。 - 通信サービス(Communication Services) +1.37%

堅調に推移した。メタやアルファベットといったプラットフォーム大手が買い戻されたことに加え、広告市場の回復期待が追い風となった。金利上昇への警戒感が和らいだことも、高グロースな通信関連株にはポジティブに作用した。 - 先端技術(Technology) +1.15%

力強い反発を見せた。前日の大幅安からの自律反発に加え、半導体大手銘柄の好材料がセクター全体のセンチメントを改善させた。AIインフラ投資の継続性が改めて意識され、ソフトウェアやハードウェア銘柄にも買いが波及した。 - エネルギー(Energy) -2.89%

セクター内で唯一、1%を超える大幅な下落となった。中東での停戦交渉進展の報道を受け、原油供給途絶への懸念が急速に後退したことで原油先物価格が急落。これまで「地政学リスク」で買われていた石油・ガス大手銘柄に激しい売りが出た。

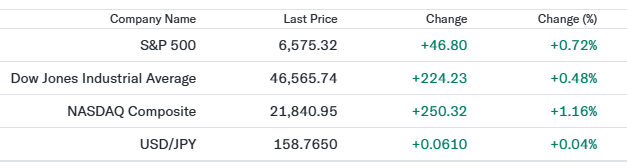

主要3指数の動き

- NASDAQ Composite(21,840.95、+1.16%)

主要3指数の中で最大の上昇率を記録した。中東情勢の緊迫化に伴うリスクオフの動きが一服し、前日の大幅な反発基調を引き継ぐ形となった。特にOpenAIの新たな資金調達ラウンドを背景としたAIセクターへの楽観論が強まり、メタやアルファベット、アマゾンなどの大型テック株が軒並み買われ、指数を力強く押し上げた。米長期金利の安定もグロース株への追い風となった。 - S&P 500(6,575.32、+0.72%)

続伸し、前日の急騰に続く堅調な動きを見せた。イランによる停戦示唆や原油価格の下落を受け、インフレ再燃懸念が和らいだことが投資家心理を改善させた。素材や工業・産業といった景気敏感セクターに幅広く買いが入る一方、個別銘柄では通期見通しを下方修正したナイキが10%超急落し、指数の上値を抑える場面もあったが、ハイテク株の強い上昇が全体を支える展開となった。 - Dow Jones Industrial Average(46,565.74、+0.48%)

前日比224ドル高となり、2営業日連続で上昇した。好調な小売売上高や民間雇用データが米経済の底堅さを示したことで、エネルギーショックを吸収できるとの期待が広がった。ボーイングが証券会社の強気な投資判断を受けて上昇したほか、キャタピラーなどの資本財銘柄が指数の牽引役となった。ただし、構成銘柄であるナイキの大幅下落が重石となり、他の2指数に比べて上昇率は限定的となった。

ドル円の動き

4月1日のドル円相場は、158円台後半を中心に底堅く推移した。中東情勢の沈静化期待からリスクオンの動きが強まり、低金利の円を売ってドルを買う動きが優勢となった。米国の良好な経済指標を受けて日米金利差が意識されたほか、政府・日銀による為替介入への警戒感が燻るなかでもドル買いが続いた。

原油先物・米10年国債利回り・VIX・金先物の動き

- 原油先物(98.91、-2.44%)

大幅に反落した。中東情勢においてイランが停戦に向けた前向きな姿勢を示したとの報道を受け、供給途絶への過度な警戒感が後退したことが主因である。地政学リスクに伴う「有事のプレミアム」が剥落し、100ドルの大台を前に利益確定売りが加速した。エネルギー需給のタイト化懸念が和らぎ、相場の重石となった。 - 米10年国債利回り(4.3190、+0.19%)

小幅に上昇した。良好な米経済指標を受けて労働市場の底堅さが意識され、FRBによる利下げ開始時期が後ろ倒しになるとの観測が根強く意識された。原油価格の下落はインフレ抑制要因として意識されたものの、景気のソフトランディング期待に伴う債券売りが優勢となり、利回りは4.3%台で高止まりする展開となった。 - VIX(24.54、-2.81%)

低下した。主要3指数が揃って反発し、市場の過度な不透明感が和らいだことで、投資家の恐怖心理を反映するVIX指数も落ち着きを見せた。中東情勢の沈静化期待からリスクオンの姿勢が戻り、直近の急騰に対する反動も加わって、節目となる25を下回る水準まで押し戻される形となった。 - 金先物(4,783.50、+2.24%)

大幅に続伸した。原油価格が下落する一方で、地政学的リスクへの完全な払拭には至っておらず、安全資産としての金への需要が依然として旺盛であった。また、ドル高の勢いが一服したことも、ドル建てで取引される金価格の押し上げ要因となった。中長期的なインフレヘッジとしての買いも入り、底堅い推移が続いた。

私の米ドル建ポートフォリオ

昨日お伝えしました通り、法人化に伴い日本円市場でポートフォリオを組むべく移行中です。しばらくお待ちください。

経済指標発表 結果

- ADP非農業部門雇用者数(結果:62K、予想:41K)

3月の民間雇用者数は前月比6.2万人増となり、市場予想を大幅に上回る伸びを記録した。労働市場の底堅さが改めて示されたことで、米経済のソフトランディングへの期待が強まった。一方で、堅調な雇用情勢は賃金インフレ圧力が継続する可能性を示唆しており、FRBによる利下げ開始時期の決定を難しくさせる要因としても意識されている。 - 小売売上高(前月比)(結果:0.6%、予想:0.5%)

2月の小売売上高は前月比0.6%増となり、予想を上回る堅調な伸びを見せた。前月のマイナス圏からプラスへと転じており、個人消費の力強い回復が確認された。インフレ高止まりや高金利環境が続いているものの、家計の支出意欲は依然として旺盛であり、景気の底堅さを下支えしている。 - ISM製造業購買担当者景気指数(結果:52.7、予想:52.3)

3月のISM製造業景況指数は52.7と、好不況の節目である50を上回り、市場予想をも超える強い結果となった。製造業の拡大ペースが加速しており、景気回復の勢いが鮮明になっている。ただし、仕入価格指数が78.3と大幅に上昇しており、原材料コストの増大が今後のインフレ指標に与える影響が懸念される。 - 原油在庫量(結果:5.451M、予想:1.800M)

週間原油在庫量は前週比545.1万バレルの増加となり、市場予想を大きく上回る積み増しとなった。中東情勢の緊迫化に伴う供給不安が燻るなか、国内在庫の大幅な増加は需給緩和要因として意識された。これが原油先物価格の反落を促す一助となり、エネルギー価格上昇に伴うインフレ懸念を一時的に和らげる形となった。 - アトランタ連銀GDPNow(Q1)(結果:1.9%、前回:2.0%)

第1四半期のリアルGDP成長率予測は1.9%に下方修正された。前回の2.0%からは小幅な低下となったものの、依然として潜在成長率に近い底堅い水準を維持している。消費関連データが堅調な一方で、在庫投資や一部の設備投資予測の調整が反映された形だが、米経済全体がリセッションを回避しつつ堅調に推移していることを示唆している。

主要銘柄の決算発表結果

- CAG:Conagra Brands, Inc.(生活必需品)

2026年度第3四半期決算を発表した。調整後EPSは0.39ドルと市場予想の0.40ドルにわずかに届かず、売上高は27.9億ドルで予想を上回った。オーガニック売上高が2.4%増と改善の兆しを見せた一方、コストインフレや競争激化による利益率の圧迫が続き、調整後EPSは前年同期比で約23%の大幅減益となった。通期の業績見通しについては、利益目標をレンジの下限付近に絞り込む慎重な姿勢を示した。 - LW:Lamb Weston Holdings, Inc.(生活必需品)

好調な決算内容となった。第3四半期の調整後EPSは0.72ドルと予想の0.63ドルを大きく上回り、売上高も15.6億ドルで予想を超えた。北米市場において新規顧客の獲得やシェア拡大により販売ボリュームが12%増加したことが収益を牽引した。海外市場では需要減退や原材料の評価損計上などの逆風が見られたものの、コスト削減策が奏功し、通期の売上高見通しの中央値を引き上げるなど強気な内容であった。

主な経済ニュース

- 中東情勢の沈静化期待による原油価格の急落と市場の安堵感

イランが停戦に向けた前向きな姿勢を示唆したとの報道を受け、供給途絶への過度な警戒感が後退した。WTI原油先物は一時100ドルの大台を窺う動きを見せていたが、この報道により2%超の急落を記録した。エネルギー価格の下落はインフレ抑制要因として投資家に好感され、リスクオンの姿勢を強める主因となった。(Reuters:04/01) - OpenAIが1220億ドルの巨額増資を完了し企業価値が8520億ドルに到達

対話型AI「ChatGPT」を開発するOpenAIは、市場予想を上回る1220億ドルの資金調達を完了したと発表した。エヌビディアやマイクロソフト、ソフトバンクグループなどが参加し、同社の企業価値は8520億ドルに達した。このニュースはAIインフラ需要の継続性を裏付けるものとなり、半導体やソフトウェア関連銘柄への強い買いを誘った。(Bloomberg:04/01) - 米2月小売売上高が予想を上回る0.6%増で個人消費の強さを証明

商務省が発表した2月の小売売上高は前月比0.6%増となり、市場予想の0.5%増を上回った。前月のマイナス圏から力強く反発しており、インフレや高金利環境下でも米国の個人消費が依然として堅調であることが示された。景気の底堅さが改めて確認されたことで、株式市場では景気敏感セクターを中心に買いが広がった。(Investing.com:04/01) - 3月ADP雇用統計は6.2万人増と堅調で労働市場のソフトランディングを示唆

民間雇用サービス大手のADPが発表した3月の全米雇用報告によると、非農業部門の雇用者数は6.2万人増と、予想の4.1万人増を大幅に上回った。労働需給の逼迫が適度に緩和されつつも、雇用が失われない「ソフトランディング」への期待が市場で高まった。一方で、この堅調さがFRBによる早期利下げ観測を抑制する要因にもなった。(FOX Business:04/01) - ナイキが通期見通しの下方修正と中国市場の不振により株価15%超の暴落

スポーツ用品大手のナイキは、中国市場での売上高が今四半期に20%減少するとの厳しい見通しを発表した。あわせて通期の売上高見通しも下方修正しており、これを受けて株価は15%を超える歴史的な急落となった。主要市場での在庫調整や消費減退が turnaround(経営再建)の足かせになるとの懸念が強まり、一般消費財セクター全体の重石となった。(WSJ:04/01) - 米10年債利回りが4.3%台で高止まりしインフレ再燃への警戒感継続

原油価格の急落にもかかわらず、良好な経済指標を受けて米10年債利回りは4.3%台前半で推移した。雇用や消費の強さがFRBの引き締め長期化を正当化するとの見方が根強く、金利の先安観は後退している。株式市場は上昇したものの、高止まりする金利がグロース株のバリュエーションを抑制する構造的な要因として依然として意識されている。(Reuters:04/01) - ISM製造業景況指数が52.7へ改善し製造業の拡大ペースが加速

3月のISM製造業景況指数は52.7と、好不況の節目である50を上回り、予想を上回る改善を見せた。特に仕入価格指数が78.3と大幅に上昇したことは、原材料コストの増大を示唆しており、製造業の活況がインフレを再燃させるリスクも浮上した。この結果は、景気敏感株への買いを促す一方で、債券市場には売り圧力として作用した。(Bloomberg:04/01) - トランプ氏が対イラン政策で外交合意を重視しない姿勢を表明

トランプ前大統領は、イランとの関係において正式な外交合意は必要ないとの認識を示し、核の脅威を中和することに焦点を当てるべきだと述べた。この発言は、中東情勢の不透明感を一部高める内容であったが、同時に「ミッション達成」への道筋を示すものとも解釈された。地政学的リスクが依然として市場のボラティリティ要因となっていることを改めて印象づけた。(Financial Times:04/01) - テキサス・パシフィック・ランドが利益確定売りにより7%超の急落

AI向けデータセンター用地の提供で株価が急騰していたテキサス・パシフィック・ランド(TPL)に対し、大規模な利益確定売りが出た。直近数ヶ月でバリュエーションが急激に膨らんでいた反動に加え、原油価格の下落によるロイヤリティ収益への影響も嫌気された。ハイテク関連銘柄の中でも、期待が先行した個別銘柄には選別の動きが強まっている。(WSJ:04/01) - アトランタ連銀GDPNowが1.9%へ下方修正も底堅い成長を予測

アトランタ連銀が発表した第1四半期のリアルGDP成長率予測「GDPNow」は、1.9%へとわずかに下方修正された。前回の2.0%からは低下したものの、依然として米経済が潜在成長率を維持していることを示している。製造業や消費関連の強いデータが反映される一方で、在庫投資の調整が押し下げ要因となった。景気後退の懸念を打ち消す内容として、投資家の安心感を誘った。(Investing.com:04/01)

経済指標発表予定

以下の経済指標が発表される予定です。

主要銘柄の決算発表予定

4/2には、主要銘柄の決算発表が予定されておりません。

おわりに

本日の市場は、中東情勢の沈静化期待による原油安やAI分野への巨額投資ニュースを受け、ハイテク株を中心に力強い反発を見せました。一方で、ナイキの急落に見られるように、個別企業の業績や中国市場の動向には依然としてシビアな視線が注がれています。

景気指標は米経済の底強さを示しており、利下げ時期の不透明感は残るものの、過度なリセッション懸念は和らいでいます。地政学リスクや金利の動きに一喜一憂したくなる局面ですが、こうしたボラティリティこそが長期的なリターンの源泉でもあります。目先のノイズに惑わされず、自身の投資方針を信じてどっしりと構えていきましょう。

日毎の成果や結果に一喜一憂せず、長期投資を目指して共に学び成長していければ嬉しいです。

それでは、今日も一日明るく元気に笑顔で過ごしましょう。

おことわり

投資は自己責任にてお願いします。

このブログには広告が挿入されています。この広告はGoogle社が読者の好みに応じて選んで提供しているものです。興味がございましたらご覧いただければ幸いです。投資に関する広告が表示されても、私の推奨ではないことをご理解ください。

図表のレファレンス

- S&P500ヒートマップ: finviz

- 主要3指数とドル円: Yahoo!Finance米国版 をカスタマイズ

- セクター別騰落率: finviz

- 経済指標結果/予定: investing.com日本語版

- 決算発表結果/予定: investing.com日本語版

- 主要指数の動き : Yahoo!Finance米国版 をカスタマイズ

- 自分の米ドル建ポートフォリオ: Yahoo!Finance米国版 をカスタマイズ