S&P500 ヒートマップ(高解像度)

3%以上上昇したS&P500構成銘柄

- LUV:Southwest Airlines Co(工業・産業) +18.70%

燃料費低下と需要回復を背景に収益改善期待が急速に高まった。航空業界全体で運賃環境の安定が意識され、コスト構造の軽さを評価した買いが集中した。 - RCL:Royal Caribbean Group(一般消費材) +18.65%

予約動向の好調さと利益率改善への期待が評価された。クルーズ需要の回復が鮮明となり、景気敏感株としての物色が強まった。 - META:Meta Platforms Inc(通信サービス) +10.40%

広告収益の回復とAI活用による効率化期待が株価を押し上げた。大型ハイテクの中で業績の確実性が再評価された形である。 - NCLH:Norwegian Cruise Line Holdings Ltd(一般消費材) +10.25%

旅行需要の底堅さと価格転嫁の進展が材料視された。高ボラティリティ銘柄としてリスク選好回復局面で上昇幅が拡大した。 - CCL:Carnival Corp(一般消費材) +8.46%

クルーズ各社の好決算期待を背景に連れ高となった。稼働率改善と債務圧縮への進展が評価されている。 - MRSH:Marsh(金融) +5.47%

保険ブローカー事業の安定成長と手数料収入の底堅さが評価された。市場環境の落ち着きが追い風となった。 - AOS:A.O. Smith Corp(工業・産業) +5.30%

住宅関連需要の底打ち期待が材料視された。コスト管理の改善と北米事業の安定性が評価されている。 - IBM:International Business Machines Corp(先端技術) +5.13%

AI・ハイブリッドクラウド分野の収益安定性が再評価された。高配当とディフェンシブ性を兼ね備えた点が選好された。 - CHRW:C.H. Robinson Worldwide Inc(工業・産業) +5.10%

物流市況の底入れ観測を背景に見直し買いが入った。コスト削減効果への期待も株価を押し上げた。 - APP:Applovin Corp(通信サービス) +4.96%

デジタル広告需要の回復期待と高成長モデルが評価された。広告テック関連への資金回帰が追い風である。 - HON:Honeywell International Inc(工業・産業) +4.89%

航空・産業向け需要の底堅さが材料視された。安定した受注残とキャッシュフロー創出力が評価された。 - CHTR:Charter Communications Inc(通信サービス) +4.76%

通信インフラ需要の安定性が見直された。価格競争懸念が後退し、バリュエーション調整局面で反発した。 - T:AT&T Inc(通信サービス) +4.40%

高配当利回りと安定収益が再評価された。金利動向が落ち着いたことでディフェンシブ株への資金流入が強まった。 - STLD:Steel Dynamics Inc(素材) +4.35%

鉄鋼需要の底堅さとマージン改善期待が株価を押し上げた。米国内インフラ投資期待も追い風である。 - AMP:Ameriprise Financial Inc(金融) +4.34%

資産運用残高の増加期待と手数料収入の安定性が評価された。金融市場の落ち着きが支援材料となった。 - MA:Mastercard Inc(金融) +4.29%

キャッシュレス決済の拡大基調が再評価された。消費活動の底堅さが取扱高増加期待につながっている。 - IR:Ingersoll Rand Inc(工業・産業) +4.25%

産業用機器需要の回復期待が材料視された。高収益体質と価格決定力が評価されている。 - CVNA:Carvana Co(一般消費材) +4.24%

中古車価格の安定と業績改善期待から買い戻しが入った。リスク選好改善局面で値動きが拡大した。 - LMT:Lockheed Martin Corp(工業・産業) +4.23%

防衛関連需要の長期安定性が評価された。地政学リスクを背景に防衛株への資金流入が続いた。 - KLAC:KLA Corp(先端技術) +4.07%

半導体製造装置需要の中長期成長期待が再燃した。AI向け設備投資継続観測が追い風である。 - CNC:Centene Corp(ヘルスケア) +4.06%

医療保険事業の安定性が評価された。業績不透明感後退による見直し買いの動きである。 - NUE:Nucor Corp(素材) +3.89%

鉄鋼市況の底入れ期待と高い財務健全性が評価された。株主還元姿勢も支援材料となった。 - LRCX:Lam Research Corp(先端技術) +3.59%

半導体設備投資の回復期待が株価を押し上げた。前日の調整からの反発色が強い。 - PH:Parker-Hannifin Corp(工業・産業) +3.51%

産業オートメーション需要の底堅さが材料視された。安定成長銘柄として評価が高まった。 - MRNA:Moderna Inc(ヘルスケア) +3.44%

mRNA技術の応用拡大期待が再評価された。将来パイプライン価値を見込んだ買いである。 - CAT:Caterpillar Inc(工業・産業) +3.41%

建設・鉱山機械需要の底堅さが評価された。インフラ投資期待が引き続き支援材料である。 - SPG:Simon Property Group Inc(不動産) +3.29%

REITの中でも高い収益安定性が評価された。消費関連施設の回復期待が追い風である。 - CARR:Carrier Global Corp(工業・産業) +3.25%

空調・省エネ関連需要の拡大期待が材料視された。中長期の成長テーマが評価されている。 - PHM:PulteGroup Inc(一般消費材) +3.24%

住宅需要の底打ち観測が追い風となった。金利動向が落ち着いたことで住宅株が物色された。 - TKO:TKO Group Holdings Inc(通信サービス) +3.19%

エンターテインメント事業の収益安定性が評価された。イベント収入の成長期待が株価を支えた。 - ERIE:Erie Indemnity Co(金融) +3.13%

保険引受収益の安定性と高い収益性が評価された。ディフェンシブ性の高い金融株として選好された。

3%以上下落したS&P500構成銘柄

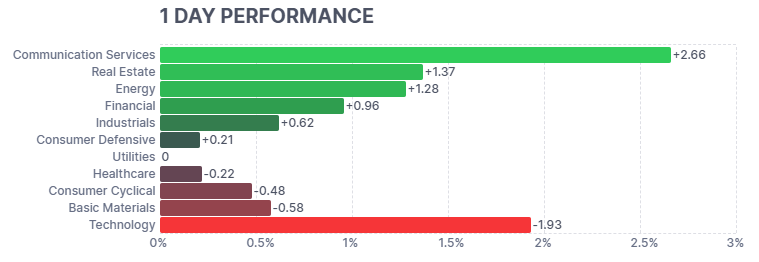

セクター別騰落率

セクター別では明暗がはっきり分かれる一日となった。通信サービスや不動産、エネルギーといった景気・金利・商品市況に連動しやすいセクターが上昇する一方、先端技術(Technology)は大きく下落した。市場はAI関連を含む高バリュエーション銘柄の調整を進めつつ、相対的に出遅れていたセクターへ資金を移す動きが目立った構図である。

- 通信サービス(+2.66%)

広告関連や大型プラットフォーム株が上昇し、セクター全体を強く押し上げた。広告需要の回復期待やAI活用による収益性改善が評価され、リスク選好の回復が鮮明である。 - 不動産(+1.37%)

長期金利の落ち着きを背景にREITが買い戻された。金利高止まり懸念が後退したことで、配当利回りの相対的な魅力が再評価された動きである。 - エネルギー(+1.28%)

原油価格の上昇を受け、エネルギー株が堅調に推移した。地政学リスクと供給面への警戒が意識され、資源関連への資金流入が進んだ。 - 先端技術(Technology)(-1.93%)

大型ハイテク株を中心に大幅下落となった。クラウド成長鈍化やAI投資負担への警戒から、高バリュエーション銘柄の調整が一段と進んだ展開である。

主要3指数の動き

- S&P500(6,967.83、前日比-0.15%)

大型ハイテク株を中心に利益確定売りが優勢となり、S&P500は小幅安で取引を終えた。AI関連投資の拡大は中長期の成長期待を支える一方、短期的には設備投資負担やクラウド成長鈍化への警戒が重しとなった。金融政策面ではFRBの金利据え置き姿勢が意識され、指数全体としては方向感に欠ける調整局面である。 - Dow30(49,042.43、前日比+0.05%)

Dow30は景気敏感株やディフェンシブ株が下支えとなり、わずかながら続伸した。ハイテク比率が低い構成のため、NASDAQの下落影響を相対的に受けにくかった点が特徴である。長期金利が落ち着いた推移となったことで、資本集約型企業への警戒感が後退し、指数の安定につながった。 - NASDAQ(23,686.42、前日比-0.72%)

NASDAQは主要指数の中で最も大きく下落した。主因は一部メガテックの決算内容や見通しを受けた売りであり、特にAI・クラウド関連株に調整圧力が強まった。高バリュエーション(株価の割高評価)銘柄が多いため、金利高止まりや投資回収懸念に敏感に反応しやすい地合いである。

ドル円の動き

ドル円は米金利が方向感を欠く中で小幅な円高となった。米国株がハイテク株中心に軟調となり、リスク回避姿勢から円買いが優勢となった。一方、FRBの早期利下げ観測は後退しており、下値ではドル買いも入りやすく、153円台前半でのもみ合いにとどまった動きである。

原油先物・米10年国債利回り・VIX・金先物の動き

- 原油先物(65.41ドル、前日比+3.48%)

中東情勢を巡る地政学的緊張が再び意識され、供給不安から原油先物は大幅に上昇した。加えて、米国の原油在庫減少観測も買い材料となり、エネルギー価格はインフレ再燃リスクを意識させる動きである。 - 米10年国債利回り(4.227%、前日比-0.56%)

米国株の下落を受けて安全資産志向が強まり、米10年国債利回りは低下した。FRBの利下げ時期を巡る不透明感は残るものの、足元ではリスク回避による国債買いが優勢となった展開である。 - VIX指数(16.85、前日比+3.05%)

株式市場の変動性が意識され、VIX指数は上昇した。ハイテク株を中心とした調整局面で先行き不安が高まり、短期的な市場警戒感が強まっていることを示す水準である。 - 金先物(5,428.10ドル、前日比+1.65%)

地政学リスクの高まりと米金利低下を背景に、安全資産としての金が買われ上昇した。株式市場の不安定さを映し、インフレと金融政策の先行き不透明感が金価格を押し上げる構図である。

私の米ドル建ポートフォリオ -0.12%(前日比)

私のポートフォリオは前日比-0.12%と小幅な下落となりました。主因はVGTの-1.91%で、ハイテク株を中心とした調整が影響しています。一方、VYMやVIGはプラスを維持し、高配当・連続増配株の安定性が下支えとなりました。VOOは指数並みの小幅安にとどまり、全体では値動きは限定的でした。金関連のGLDMもプラスで推移しており、分散効果が確認できる一日だったと感じています。短期の上下に一喜一憂せず、長期視点で保有を継続していきたいと思います。

経済指標発表 結果

- 新規失業保険申請件数

新規申請件数は20.9万件と市場予想を上回り、前週からやや増加した。水準自体は依然として低く、米国の労働市場が大きく悪化している状況ではないが、増勢が続けば雇用の過熱感が徐々に後退している兆しと受け止められる。FRBにとっては、利下げを急ぐ材料にはならないものの、引き締め長期化への圧力を和らげる方向のデータである。 - 非農業部門生産性(前期比・Q3)

非農業部門生産性は前期比4.9%と高い伸びを示した。労働投入量以上に付加価値が増えていることを意味し、賃金上昇とインフレ圧力を同時に抑制できる好材料である。生産性向上は企業利益の下支えとなり、景気減速局面でも米国経済の耐久力を示す指標として評価されやすい。 - 単位労働コスト(前期比・Q3)

単位労働コストは前期比-1.9%と大きく低下した。賃金上昇圧力が和らぎ、企業のコスト負担が軽減されていることを示す結果である。インフレ沈静化に向けた前向きな材料であり、FRBが利下げ開始時期を検討する際の環境改善要因として市場では受け止められた。 - 貿易収支(11月)

貿易赤字は568億ドルと予想以上に拡大した。輸入が増加する一方で輸出が減少しており、外需がGDP成長率の押し下げ要因となる可能性がある。個人消費や設備投資が堅調でも、貿易面では米国経済の足かせとなりやすく、成長率見通しの下方修正リスクが意識される内容である。 - 製造業新規受注(前月比・11月)

製造業新規受注は前月比2.7%増と市場予想を上回った。設備投資関連の需要が回復基調にあることを示し、製造業の先行きに対する過度な悲観が後退した。景気敏感株や資本財関連企業にとっては追い風となる指標であり、米景気の底堅さを裏付ける結果である。 - アトランタ連銀GDPNow(Q4・速報)

GDPNowは4.2%と高水準を維持したものの、前回からは低下した。依然として米国経済は力強い成長ペースを保っているが、ピークアウトの兆しも示唆している。市場では、景気後退懸念は後退する一方で、FRBが利下げを急ぐ必要性は乏しいとの見方を補強する指標と受け止められた。

主要銘柄の決算発表結果

主な経済ニュース

- Microsoft急落で「AI投資の採算」疑念が再燃

クラウド成長の鈍化とAIデータセンター投資の急拡大が嫌気され、Microsoftが大幅安となり指数の重しとなった。AIは追い風でも、投資回収(投資額を利益で回収すること)の時間軸が株価の評価軸に戻った局面である。(Reuters:01/29) (Reuters) - Metaは好決算・強気見通しで上昇、ハイテク内の選別が鮮明

同じ「大型AI投資」でも、Metaは売上見通しの強さが評価され上昇した。市場は“AIなら何でも買い”から、広告収益や利益率で勝てる企業を選別する局面に移った。(Reuters:01/29) (Reuters) - FRBは金利据え置き、利下げ期待を一段と抑制

FRBが政策金利を据え置き、インフレ沈静化の確認を優先する姿勢が意識された。金利の高止まりはグロース株(成長期待で買われる株)の割引率(将来利益を現在価値に直す利率)を押し上げやすい。(Investing.com:01/29) (Investing.com) - 米貿易赤字が急拡大、GDP押し下げ懸念が浮上

11月の貿易赤字が大きく拡大し、輸入増・輸出減が景気指標の見通しを揺らした。AI関連の設備投資で半導体・コンピュータ輸入が増えた一方、GDP成長率の下振れ要因として警戒された。(Reuters:01/29) (Reuters) - 原油が上昇、米国・イラン緊張で供給不安が再点火

米国がイランへの強硬姿勢を強めたことで原油が上昇し、インフレ再燃リスクが意識された。エネルギー高は消費と企業コストを圧迫し得る一方、エネルギー株には追い風になりやすい。(Reuters:01/29) (Reuters) - 金は史上最高値圏から急反落、リスク資産にも波及

金価格が一時急騰後に急落し、ポジション調整(持ち高を減らす取引)が市場心理を揺らした。安全資産(危機時に買われやすい資産)の値動きが荒い局面は、株式にもリスク回避を誘発しやすい。(Reuters:01/29) (Reuters) - 米国が重要鉱物「価格下支え策」から後退、関連株に逆風

重要鉱物(レアアース等)の最低価格保証の議論から政権が距離を置く動きが報じられた。資金調達環境が厳しいプロジェクトでは採算ラインが不透明になり、関連株のボラティリティ(価格変動の大きさ)が上がりやすい。(Reuters:01/29) (Reuters) - 長期金利は相対的に落ち着く一方、株はハイテク主導で調整

債券市場は比較的安定しても、株式はハイテクの決算・投資計画の影響で振れやすかった。金利が動かない日でも、業績と設備投資のニュースが指数を動かす「ミクロ主導」が強まっている。(Investing.com:01/29) (Investing.com) - 商品市場の急変で「インフレと金融政策」の不確実性が再上昇

原油上昇と貴金属の乱高下が同時に起き、インフレ見通し(物価の先行き)への不確実性が増した。インフレの再燃はFRBの利下げを遅らせる方向に働き、株の上値を抑えやすい。(Bloomberg:01/29) (Bloomberg.com) - ロシアの原油収入減が示す制裁効果、地政学リスクは長期化

制裁でロシア産原油の値引き拡大と収入減が報じられ、エネルギー供給の地政学リスクが改めて意識された。市場は短期の価格よりも、供給網(生産から輸送までの仕組み)の不安定化を織り込みやすい。(Financial Times:01/29) (Financial Times)

経済指標発表予定

以下の経済指標が発表される予定です。

主要銘柄の決算発表予定

以下の主要銘柄の決算発表がなされる予定です。

おわりに

本日の米国株式市場は、指数全体では方向感に欠ける展開となり、セクター間で明確な明暗が分かれました。経済指標では生産性の改善や労働コスト低下が確認され、米国経済の基調の強さが改めて意識されました。一方、企業決算を受けてハイテク株には調整が入り、特にマイクロソフトの大幅下落が注目されましたが、これはビジネスモデルの崩壊ではなく、AIやクラウド成長に対する期待が先行し過ぎていた反動と見るのが妥当です。地政学的リスクや金利動向といった不確実性は続きますが、市場は冷静に織り込みを進めています。短期的な値動きに惑わされず、企業の競争力と長期的な成長力を見極める姿勢が重要だと考えます。

日毎の成果や結果に一喜一憂せず、長期投資を目指して共に学び成長していければ嬉しいです。

それでは、今日も一日明るく元気に笑顔で過ごしましょう。

おことわり

投資は自己責任にてお願いします。

このブログには広告が挿入されています。この広告はGoogle社が読者の好みに応じて選んで提供しているものです。興味がございましたらご覧いただければ幸いです。投資に関する広告が表示されても、私の推奨ではないことをご理解いただければ幸いです。

図表のレファレンス

- S&P500ヒートマップ: finviz

- 主要3指数とドル円: Yahoo!Finance米国版 をカスタマイズ

- セクター別騰落率: finviz

- 経済指標結果/予定: investing.com日本語版

- 決算発表結果/予定: investing.com日本語版

- 主要指数の動き : Yahoo!Finance米国版 をカスタマイズ

- 自分の米ドル建ポートフォリオ: Yahoo!Finance米国版 をカスタマイズ

コメントを残す